Допустим, вы накопили определённую сумму и хотите распорядиться ею финансово грамотно. Как же поступить - положить эти деньги в банк под проценты или купить на них небольшую квартиру в Душанбе? Давайте разбираться.

Итак, вы смогли накопить определённую сумму, например, 600 тысяч сомони. Перед вами встаёт выбор – положить эту сумму под проценты в банк или приобрести себе квартиру, чтобы не тратиться больше на аренду (или, если жильё уже имеется, сдавать её).

Что же выгоднее?

Лучше приобрести недвижимость?

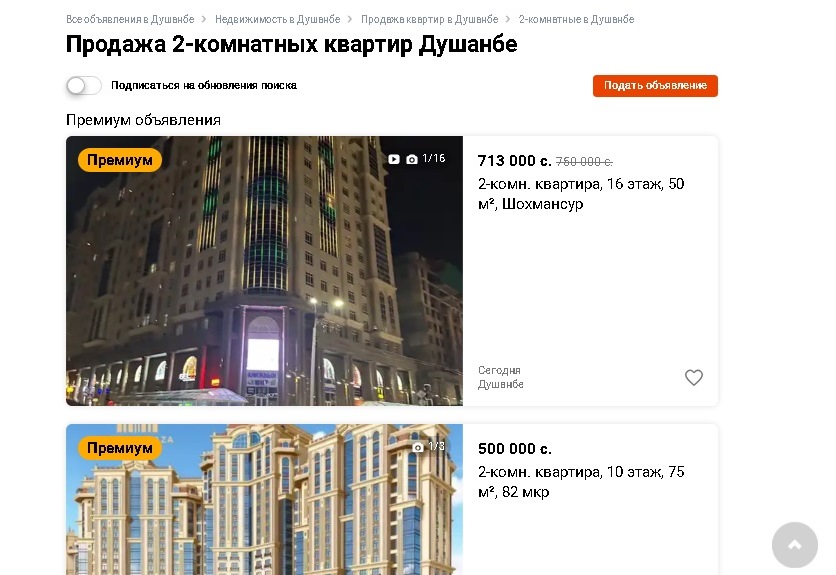

Для начала посчитаем сумму покупки квартиры. Открываем сайт с объявлениями somon.tj - первая страница выдает самый популярный для поиска результат, а именно - квартиры в сумме от 400 до 800 тысяч сомони.

Сравнивая депозиты и недвижимость как виды вложений, следует учитывать характеристики конкретного приобретаемого жилья: его местоположение, планы по развитию территории, потенциальное увеличение цен.

Выбираем подходящую нам по оптимальному соотношению «цена-качество» квартиру. За 600 тысяч сомони мы можем купить двухкомнатную квартиру в новостройке.

Несмотря на необходимость уплаты налогов на квартиру, заработать в конечном счёте можно больше при сдаче жилья или, если вы планируете жить там, за счёт роста цен на недвижимость.

Но как именно меняются цены на недвижимость и меняются ли?

В соседнем Узбекистане приводят данные, что за последний год новостройки выросли в цене на 26,9%. А вот в Таджикистане официальная статистика на точный рост цен на недвижимость недоступна – соответствующая информация на сайте Агентства по статистике попросту отсутствует.

В 2021 году было заявлено, что цены на жилье в Таджикистане практически остаются неизменными. Однако в последние годы журналисты отмечали, что цены на квартиры, наоборот, растут – даже несмотря на повсеместный строительный бум. Например, на пресс-конференции в феврале этого года председатель комитета по строительству и архитектуре Низом Мирзозода пояснил рост цен на недвижимость большим рыночным спросом.

Для вас, как потенциального владельца недвижимости, такой рост цен на квартиры был бы выгоден. Однако в мёде не без ложки дёгтя. Недвижимость, в которую можно физически прийти и пощупать руками, конечно, психологически ощущается чем-то более надёжным, чем вклад. Тем более что её можно сдать в аренду. Но так ли это выгоднее?

Квартиры ежегодно растут в цене, однако с не меньшей скоростью идёт инфляция. Кроме того, наличие квартиры сопряжено с постоянными тратами: налоги, квартплата, покупка мебели – и это без учёта ремонта, который понадобится при регулярной эксплуатации жилья, особенно, съемщиками.

Или всё же открыть вклад?

Вклад представляется наиболее понятным и прозрачным инструментом. Если вы не очень погружены в рынок недвижимости, не хотите тратить время на поиск инвестиционно-привлекательных объектов и не готовы принимать дополнительные риски, то можно разместить средства на вкладе в банке.

Смотрим, где в Таджикистане можно открыть наиболее выгодный вклад. На сайте государственного сберегательного банка «Амонатбанк» таким будет вклад со ставкой до 11%, в «Алиф Банке» - до 17% и в «Хумо» - до 18%.

Депозитный калькулятор в «Хумо» показывает, что если положить 600 тысяч сомони на вклад под максимальный процент, то за год выгода составит около 95 тысяч сомони, то есть почти 8 тысяч сомони в месяц.

Эту ежемесячную сумму можно получать, не тратя время на поиск квартиросъемщика, нервы по поводу возможного сноса или проблемных соседей. Именно прозрачность и бесперебойность процентных начислений – основной плюс банковского вклада.

Однако и здесь есть риски, наиболее очевидный из которых - разорение банка и, соответственно, потеря вклада. Для этого эксперты рекомендуют не хранить всю сумму в одном банке, однако подобное решение негативно повлияет на процентную ставку. Либо, как вариант, можно оформить страхование банковского вклада – однако это повлечет дополнительные затраты.

Так как же поступить?

Таким образом, мы видим следующее. Если у вас есть 600 тысяч сомони, положив эту сумму в банк под 18% на пять лет, то за этот срок вы заработаете 475 200 сомони. Однако далеко не факт, что у вас получится открыть настолько выгодный вклад – большинство банков не готовы выплачивать настолько высокую сумму процентов.

Если же вы приобретёте квартиру, то, сдавая её в аренду, например, за 5000 сомони в месяц, за пять лет вы заработаете 300 000 (учитывая потенциальный рост стоимости аренды – даже больше). Впрочем, при этом придётся потратить определённую сумму на налоги, ремонт и т. д.

Если же вы планируете жить в квартире сами, то выиграете вы только на росте цен на недвижимость. При этом обывателю, а не опытному рантье предположить и гарантировать какой именно будет рост цен затруднительно.

По итогу можно сделать один простой вывод – если целью является пассивный доход, то выгодно открыть депозит. Если необходимо вложить и сохранить деньги – приобрести недвижимость, не ожидая скорого возврата денежных средств от аренды.

Этой весной читайте нас в Telegram, Facebook, Instagram, Яндекс.Дзен, OK и ВК

Весенний витаминник. 5 полезных и вкусных блюд из редиски

От погребальных танцев до траура лошади: как прощаются с умершими в Таджикистане

Сколько стоит переслать деньги по системе SWIFT в банках Таджикистана?

МИД РФ объяснил начатые на границе с Казахстаном проверки граждан Таджикистана

Вместе с 12-м фигурантом дела о теракте в «Крокусе» задержали его брата

Салом алейкум, Таджикистан! Анонсы событий, день в истории, прогноз погоды на 28 апреля 2024 года

МИД Таджикистана рекомендовал таджикистанцам воздержаться от поездок в Россию

Сборная Таджикистана по футзалу получит премию в $100 тысяч

Как выбирают жену в Таджикистане: ТОП-5 качеств идеальной невесты

Узбекский шопинг: чем заполнить чемодан в Узбекистане?

Все новости

Авторизуйтесь, пожалуйста

Гость16 марта 16:39

Да клали уже. Три банка обанкротиоись и денежки тютю. А квартира вот она. Так что не рекламируйте